お問い合わせ

お問い合わせ

Invoice system

インボイス制度について

2023年(令和5年)10月1日からは

適格請求書保存方式(インボイス制度)を利用することで

仕入税額控除を受けることができます。

適格請求書保存方式(インボイス制度)を利用することで

仕入税額控除を受けることができます。

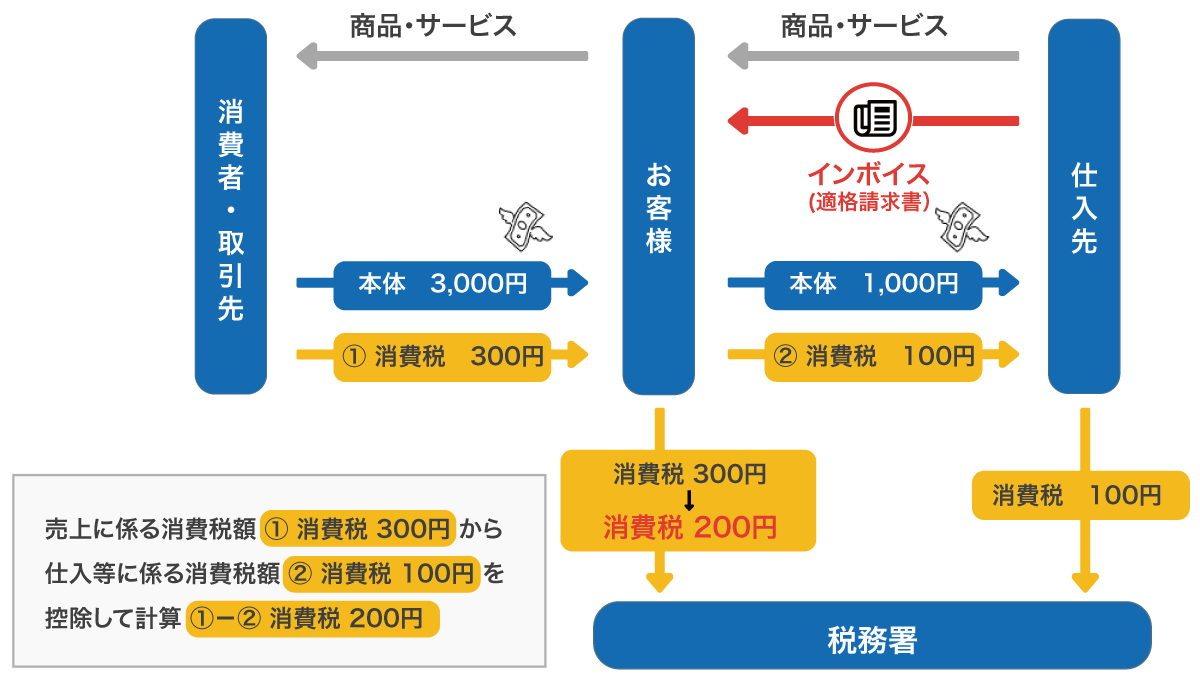

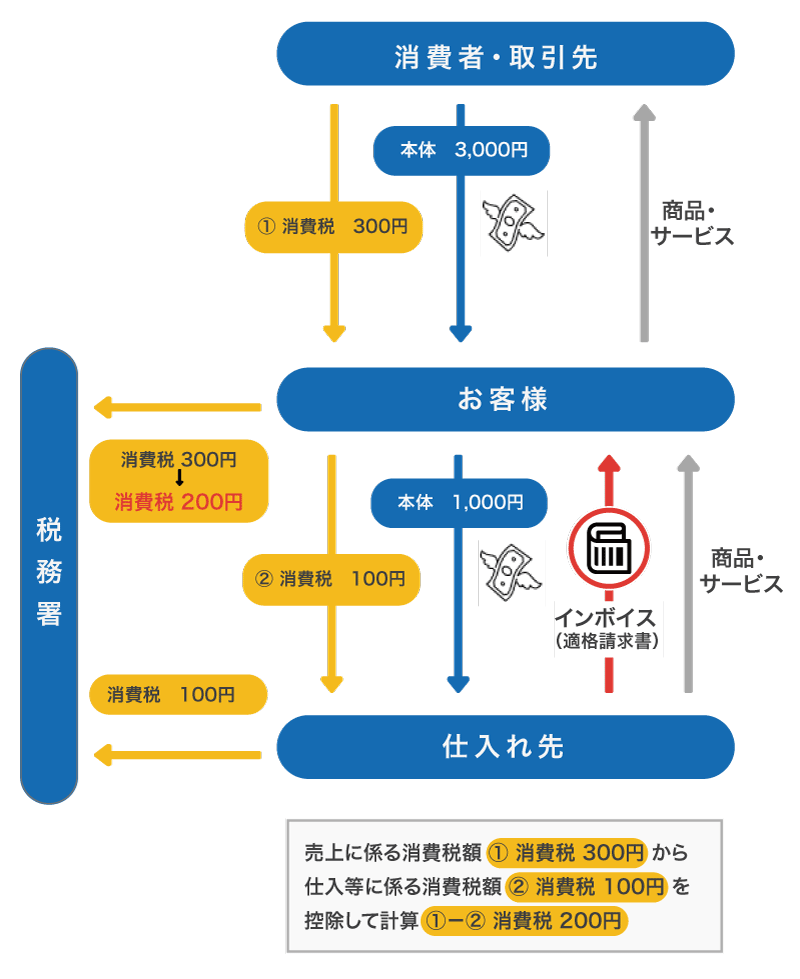

仕入税額控除とは

消費税は、自社が売り上げた際の消費税(売上税額)と自社が仕入れた際の消費税(仕入税額)の差分を納付します。

この仕組みを「仕入税額控除」と言い、「仕入税額控除」を受ける為には適格請求書(インボイス)の保存が必要となります。

所定の記載要件を満たした請求書などが「適格請求書(インボイス)」です。

インボイスの発行または保存により、消費税の仕入額控除を受けることが可能です。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率

- 消費税額(端数処理は一請求書当たり税率ごとに1回ずつ)

- 書類の交付を受ける事業者の氏名又は名称